Jak wygląda prawidłowy harmonogram prac podczas zamykania roku w sensie finansowym? Jakich błędów należy się wystrzegać?

Zbliża się koniec roku kalendarzowego, a z nim rosnące napięcie związane z koniecznością przeprowadzenia finansowego zamknięcia roku. To niełatwe zadanie, które budzi niepokój u wielu przedsiębiorców. Aby ułatwić Państwu ten proces, poniżej podajemy szczegółowy harmonogram prac oraz wymieniamy błędy, których trzeba unikać. Na deser załączamy praktyczny poradnik przygotowany przez ekspertów Grant Thornton, który krok po kroku przeprowadzi Państwa przez wszystkie etapy finansowego zamknięcia roku – od aspektów technicznych, po prawne.

Kto musi przygotować sprawozdanie finansowe?

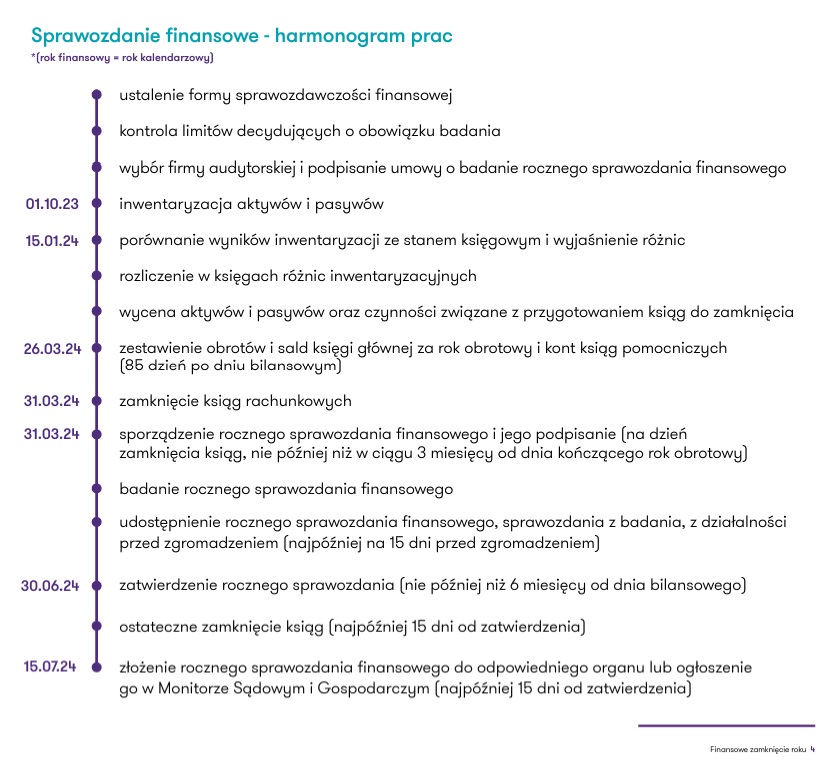

Obowiązek sporządzenia rocznego sprawozdania finansowego obejmuje spółki podlegające ustawie o rachunkowości, tj. prowadzące pełną księgowość. Sprawozdanie finansowe należy sporządzić maksymalnie w przeciągu trzech miesięcy od dnia bilansowego, czyli zwykle od 31 grudnia. Na zatwierdzenie go firmy mają kolejny kwartał (znów licząc od dnia bilansowego). Gdy sprawozdanie finansowe zostanie sporządzone i zamknięte, nadchodzi czas na ostateczne zamknięcie ksiąg rachunkowych – powinno ono nastąpić w ciągu 15 dni od jego zatwierdzenia. Od tego momentu nie można już dokonywać żadnych zapisów w księgach, tj. wprowadzać jakichkolwiek poprawek. Ewentualne korekty dotyczące zamkniętych ksiąg ujmuje się wyłącznie w bieżącym okresie (w sposób adekwatny do daty ich ujawnienia i ich istotności).

Jaki jest harmonogram prac dotyczący sprawozdania finansowego?

Typy pomyłek w sprawozdaniu finansowym

Błędy w sprawozdaniach finansowych często są wynikiem błędów rachunkowych, przeoczeń w rozliczeniach, niewłaściwego stosowania zasad księgowości, błędnej interpretacji zdarzeń, a czasem oszustw. Krajowy Standard nr 7, zatytułowany „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja”, szczegółowo omawia rodzaje błędów w księgach, ich korygowanie i wpływ na sprawozdanie finansowe. Zasadniczo pomyłki w sprawozdaniu finansowym można klasyfikować następująco:

- pod względem wpływu na jakość sprawozdania – błędy istotne i nieistotne;

- pod względem czasu wykrycia – błędy stwierdzone przed przygotowaniem sprawozdania, po jego sporządzeniu, oraz po zatwierdzeniu;

- pod względem czasu ich powstania – popełnione w bieżącym roku obrotowym i w poprzednich latach obrotowych.

O czym warto pamiętać podczas finansowego zamknięcia roku?

W opracowaniu ekspertów Grant Thornton pt. „Finansowe zamknięcie roku. Krok po kroku” znajdą Państwo m.in. takie zagadnienia oraz odpowiedzi na pytania, jak:

- prawidłowe planowanie i realizacja czynności zamknięcia roku;

- procedury i etapy niezbędne do prawidłowego zamknięcia roku;

- optymalne formy sprawozdawczości finansowej;

- dostępne uproszczenia i warunki korzystania z nich;

- wybór firmy audytorskiej i przygotowanie się do badania;

- inwentaryzacja i wycena aktywów oraz pasywów;

- przygotowanie i proces zatwierdzania rocznego sprawozdania finansowego – od podpisania, do wysyłki.

Podsumowując, finansowe zamknięcie roku to bardzo ważne zadanie dla każdej firmy. Odpowiednie przeprowadzenie procesu finansowego zamknięcia roku pozwala uniknąć błędów i niepotrzebnych komplikacji oraz ryzyka. Dlatego warto zawczasu przygotować się do tego zadania oraz zadbać o szczegóły, a w przypadku wątpliwości skorzystać z wiedzy i doświadczenia fachowców. Zachęcamy do odpowiednio wczesnego podjęcia prac, aby mieć spokojną końcówkę roku.

Podsumowując, finansowe zamknięcie roku to bardzo ważne zadanie dla każdej firmy. Odpowiednie przeprowadzenie procesu finansowego zamknięcia roku pozwala uniknąć błędów i niepotrzebnych komplikacji oraz ryzyka. Dlatego warto zawczasu przygotować się do tego zadania oraz zadbać o szczegóły, a w przypadku wątpliwości skorzystać z wiedzy i doświadczenia fachowców. Zachęcamy do odpowiednio wczesnego podjęcia prac, aby mieć spokojną końcówkę roku.

Ten artykuł powstał we współpracy z Grant Thornton.

Grant Thornton to jedna z wiodących organizacji audytorsko-doradczych na świecie, obecnej w 140 krajach. W Polsce działa od 30 lat, a zespół około 1000 pracowników wspiera Klientów w takich obszarach jak podatki, rachunkowości czy kadr i płac.